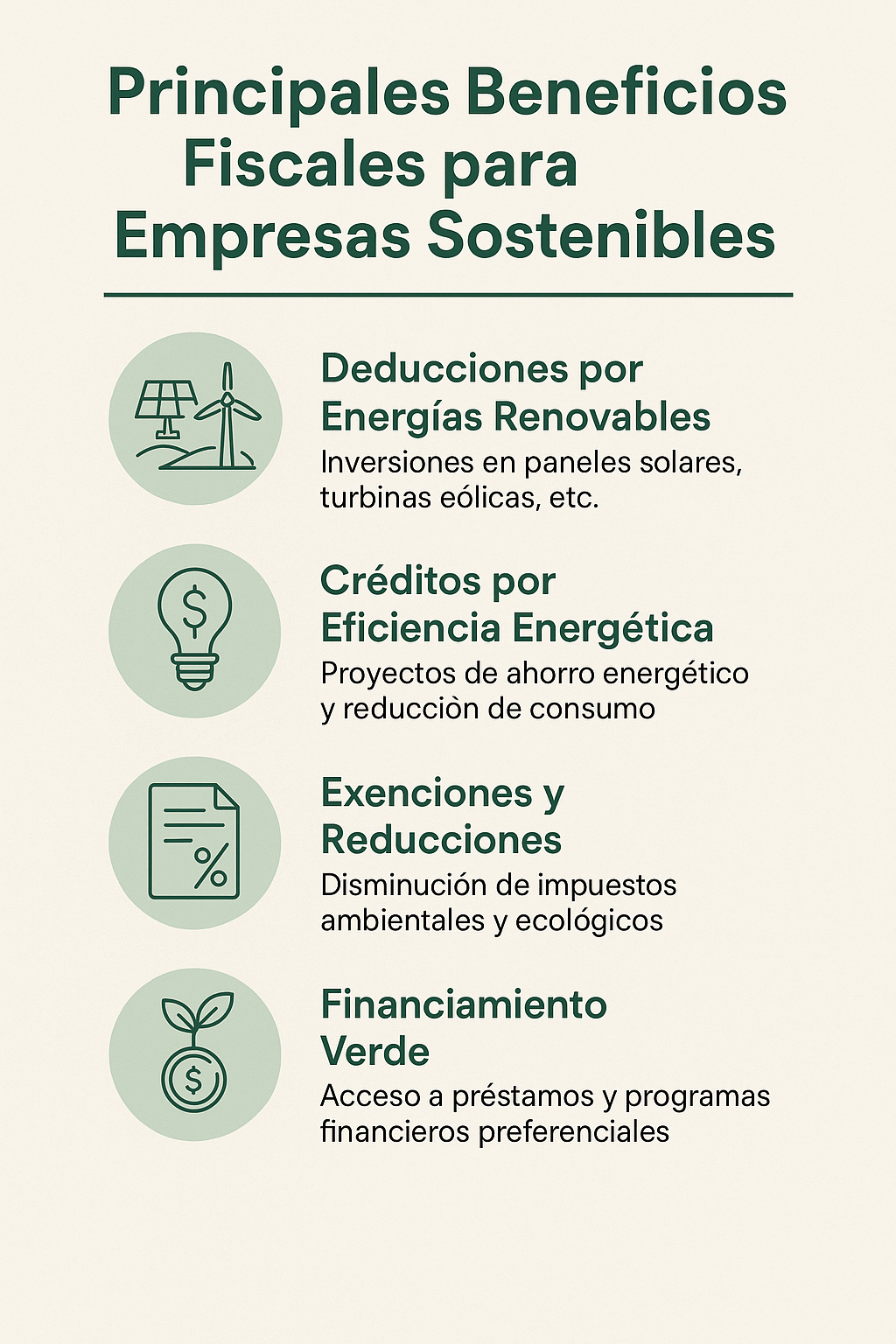

Real Decreto 214/2025: Un cambio de paradigma en la gestión de la huella de carbono

El panorama de la sostenibilidad corporativa en España ha dado un giro decisivo con la aprobación del Real Decreto 214/2025. Esta normativa no es un trámite más; representa la consolidación de la huella de carbono como un indicador financiero y operativo crítico para el tejido empresarial. A partir de 2026, lo que antes era un ejercicio voluntario de transparencia se convierte en una obligación legal para miles de compañías, marcando un antes y un después en cómo las organizaciones deben reportar su impacto ambiental.

Como analizamos recientemente en nuestra guía sobre trazabilidad de datos ESG, la precisión en la medición ya no es opcional, sino una salvaguarda ante las nuevas exigencias de auditoría que impone el marco regulatorio actual.

¿Qué empresas están obligadas por el RD 214/2025?

El Real Decreto 214/2025 amplía significativamente el espectro de empresas que deben registrar su huella de carbono en el registro público del Ministerio para la Transición Ecológica y el Reto Demográfico (MITECO). Ya no se limita a grandes corporaciones; el foco se desplaza hacia empresas con un volumen de actividad e impacto que las sitúa en el centro de la transición energética. El cumplimiento de esta norma es fundamental para mantener la competitividad, especialmente en sectores donde la descarbonización industrial se ha convertido en el eje de las nuevas subastas y ayudas públicas.

Las organizaciones afectadas deben presentar no solo el cálculo de sus emisiones de Alcance 1 y 2, sino también un Plan de Reducción a cinco años vista. Este plan debe incluir objetivos cuantificables y medidas concretas de mitigación, alineadas con la neutralidad climática que la Unión Europea persigue para 2050. No se trata solo de medir, sino de demostrar una estrategia activa de reducción de impacto ambiental.

Claves para el registro y la verificación en 2026

Según los datos publicados en el Boletín Oficial del Estado (BOE), el proceso de registro exige un rigor técnico sin precedentes. La normativa establece que los cálculos deben realizarse siguiendo metodologías reconocidas internacionalmente, como el GHG Protocol o la norma ISO 14064. Además, la verificación externa por parte de una entidad acreditada se vuelve un requisito indispensable para garantizar la fiabilidad de la información reportada.

Este nivel de exigencia técnica es el que está impulsando a muchas compañías a buscar soporte especializado. El uso de herramientas digitales que automaticen la captura de datos y faciliten la generación de informes conformes a la ley es ya una tendencia imparable. En un mercado cada vez más regulado, la diferencia entre una empresa resiliente y una vulnerable reside en su capacidad para transformar el cumplimiento normativo en una ventaja estratégica.

Impacto en la cadena de valor y el Alcance 3

Aunque el Real Decreto 214/2025 se centra inicialmente en las emisiones directas e indirectas por energía (Alcance 1 y 2), su efecto dominó sobre el Alcance 3 es innegable. Las grandes empresas obligadas a reportar bajo la CSRD están empezando a exigir datos precisos a sus proveedores para completar su propio inventario de emisiones. Esto significa que incluso las PYMEs que no están directamente obligadas por el RD 214/2025 (como se observa detalladamente en las nuevas exigencias para el sector agrícola y agroalimentario en 2026) se verán compelidas a medir su huella de carbono para no quedar fuera de los contratos de suministro.

La integración de criterios de sostenibilidad en las compras públicas y privadas es una realidad que ya estamos viendo en sectores como la logística o la construcción. Estar preparado para 2026 implica entender que la huella de carbono es el nuevo «idioma del negocio» en la economía descarbonizada.

Preguntas Frecuentes

¿Cuál es el plazo para registrar la huella de carbono según el RD 214/2025?

El Real Decreto establece que las empresas obligadas deberán realizar su primer registro correspondiente al ejercicio 2025 durante el primer semestre de 2026. Es vital comenzar con el inventario de emisiones lo antes posible para evitar cuellos de botella en la verificación.

¿Qué sanciones existen por incumplimiento de la normativa de huella de carbono?

El incumplimiento de las obligaciones de registro y presentación del plan de reducción puede acarrear sanciones administrativas graves, además de la exclusión de licitaciones públicas y la pérdida de acceso a determinadas líneas de financiación vinculadas a criterios ESG.

¿Cómo ayuda AirCO2 a cumplir con el Real Decreto 214/2025?

En AirCO2 proporcionamos una plataforma integral que simplifica el cálculo, la gestión y el reporte de la huella de carbono. Nuestra metodología asegura que los datos sean trazables y estén listos para la verificación oficial, facilitando además la creación de planes de reducción efectivos y alineados con la normativa.

¿Está tu empresa preparada para la obligatoriedad de 2026?

No dejes que el Real Decreto 214/2025 te pille desprevenido. En AirCO2 te ayudamos a convertir la obligación legal en una oportunidad de eficiencia y liderazgo sostenible.

Deja una respuesta